武汉木仓科技股份有限公司(下称“木仓科技”)是国内用户数量第一的互联网学车平台,拥有“驾考宝典”等一系列APP,正计划登陆资本市场,剑指“互联网学车第一股”。

1月7日,木仓科技在创业板IPO获受理,保荐机构为华泰联合证券,审计机构为中审众环会所。本次拟公开发行不超过1,524.53万股,拟募资7.39亿元,将用于智能学车培训技术升级项目、新驾培研发中心及智能教学示范基地建设项目、营销网络建设项目。6月29日,木仓科技更新了申报稿,目前上会时间未定。

资料显示,木仓科技共有三大主营业务,分别是学车服务、互联网广告服务和汽车导购信息服务。时代商学院发现,报告期内,后两大业务均现颓势,盈利能力下滑。业绩下滑的背后,是木仓科技的回款难度在增加,竞争力趋弱;此外,其下游汽车行业近年来增速放缓,对其主营业务也造成较大影响。

针对上述情况,8月20日,时代商学院向木仓科技发函询问,但截至发稿该公司仍未回复。

一、两大主营业务均现颓势,盈利能力趋弱

据招股书,2017至2020年,木仓科技的净利率分别为32.01%、26.86%、23.37%、28.85%,总体呈现下滑的趋势。尤其是2019年的净利率仅为23.37%,2020年虽有回升,但仍不及2017年的水准。

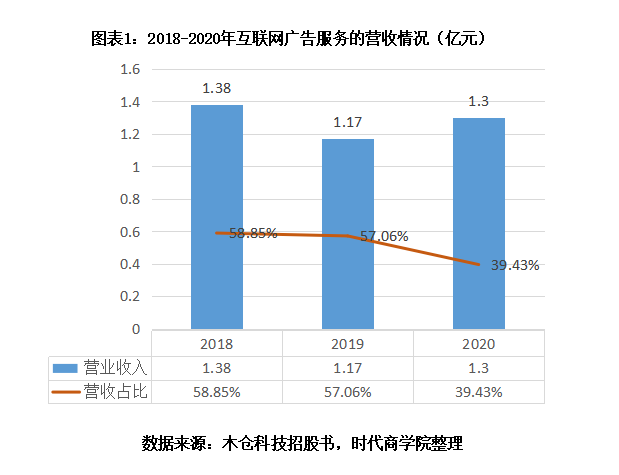

而净利率下滑的背后,实则是木仓科技两大主营业务均出现颓势。依托“驾考宝典”、“买车宝典”等热门APP,互联网广告服务成为木仓科技的第二大主营业务。2018年至2020年(以下简称“报告期”),木仓科技在该项业务的营业收入为1.38、1.17、1.3亿元,占当期营业收入的比例为58.85%、57.06%、39.43%。总体来看,互联网广告服务的营业收入呈现下滑的趋势,2020年有所回升但仍不及2018年,营收占比也持续下跌。

而根据艾瑞咨询发布的《2020 年中国网络广告市场年度洞察报告》,中国移动互联网广告的市场规模从2015 年的998 亿元增长至 2019年的5415 亿元,年复合增长率达到53%。预计至2022年,中国移动互联网广告的市场规模将达到 10571亿元,移动端广告占网络广告的比例将超过85%。木仓科技在互联网广告业务上的颓势显然与行业步调不一致。

雪上加霜的是,2020年8月,木仓科技的核心APP“驾考宝典”还曾出现“侵犯用户权益”的情形,被工信部点名“强制用户使用定向推送功能”,勒令整改。

另一主营业务——汽车导购信息服务同样不容乐观。木仓科技在招股书中披露,报告期内,该公司提供的汽车导购信息服务的数量分别为454.37万条、248.36万条、168.81万条,下降趋势十分明显。报告期内,该项业务营收分别为6539.86万元、3472.02万元、2692.5万元,相比2018年,2020年汽车导购信息服务的营业收入锐减了四成左右。

二、面临内忧外患:竞争力趋弱,下游增速放缓

木仓科技两大主营业务均现颓势的背后,是该公司正面临内忧外患的困境。

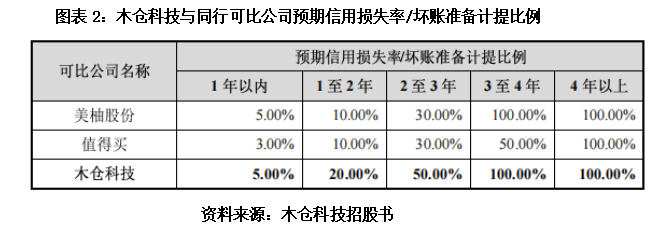

内部方面,时代商学院发现,该公司竞争力日益下滑,在产业链中的议价能力趋弱,这从其较高的应收账款坏账计提比例、持续下滑的回款比例中可侧面看出来。

数据显示,2017年至2020年,该公司共进行了3次单项计提坏账准备,合计金额1340.16万元,坏账准备计提比例高于同行可比公司。

其中,2020年下半年,木仓科技的客户新好耶数字技术(上海)有限公司因自身失信被限制高消费,木仓科技预计其后续回款难度很高,故在12月31日对该公司的应收款项全额计提坏账准备;2020 年末,木仓科技预计广州岸立广告有限公司后续回款难度很高,故在12月31日对该公司的应收款项全额计提坏账准备。

除了以上两家公司,木仓科技曾经的第二大客户青岛行圆汽车信息技术有限公司所欠款项也未能回款,木仓科技对其销售内容为“汽车导购信息服务”,涉及金额1273.16万元。对于拖欠款项的原因,木仓科技表示,“2018年第三季度汽车整车销售市场开始下滑,互联网汽车销售平台加速市场出清,因此行圆汽车经营不善不能回收应收账款”。

报告期内,木仓科技的应收账款余额分别为1.34亿元、0.83亿元、0.75亿元,对应各期回款金额分别为1.17亿元、0.61亿元、0.22亿元,回款比例分别为87%、73%、29.07%。可见,木仓科技的回款比例呈现逐年下降趋势,2020年更是巨幅下降,回款难度越来越大,对下游的议价能力越来越弱,这也从侧面反映了该公司竞争力的趋弱。

而在外部原因方面,时代商学院注意到,2018年国家正式取消车辆购置税优惠政策,国内汽车整车销售增速开始下降,汽车厂商广告投放意愿下降。从长远来看,木仓科技两大主营业务营收下滑的趋势恐将持续。

三、总结

近年,互联网学车领域出现了许多的佼佼者,但木仓科技作为其中的一员当前却面临内忧外患的困境。一方面,该公司竞争力趋弱、产业链议价能力下滑,应收账款回款比例持续下降;另一方面,该公司主营业务所面向的汽车行业整体增速下滑,汽车厂商广告投放意愿下降。从长远来看,木仓科技两大主营业务营收下滑的趋势恐将持续,其IPO之路能顺畅吗?

来源:时代周报 作者:陈丽娜