◎“步入2022年,汽车缺芯和国六政策落地的影响逐步淡化。但是3月以来,受疫情影响,部分客户相继停产数周,公司的供货节奏和供货量受到一定程度的影响。”骆驼股份董事长刘长来说道。

◎骆驼股份的锂电转型之路走得不算顺利。随着国家补贴政策退坡,新能源汽车厂家将压力传导至中游的动力电池企业,导致行业毛利率不断下降。与此同时,动力电池行业呈现强者恒强的市场竞争格局。

◎在研发成本之外,骆驼股份锂电池产品的挑战还在于市场发展尚不充分,导致生产成本高居不下。刘长来告诉记者,由于低压锂电市场需求有限,且客户需求差异化较大,短期内无法通过规模化和标准化大幅降低生产成本。

骆驼股份襄阳管理部。图片来源:受访方提供

近期,骆驼股份(601311,SH)发布2021年年报,营收首次突破百亿,同比增长近三成。不过,中小投资者们期待的价值回归未能如期而至。与业绩稳中有进的趋势相反,骆驼股份的股价自去年12月以来已经下滑了接近一半。

短期来看,整车厂最近受疫情影响较大,骆驼股份作为汽车低压铅酸电池的主要供应商之一,其业绩和股价也不可避免地受到波及。

4月底,骆驼股份董事长刘长来在接受《每日经济新闻》记者书面专访时表示,长期来看,公司未来形势依然向好:一方面,铅酸电池在维护替换市场和海外市场方面有巨大的市场空间;另一方面,公司也在低压锂电池、储能等新兴赛道寻求增长新动能。

然而,从实际效益来看,骆驼股份的锂电业务仍处于入不敷出的阶段,新能源储能的行业竞争也逐渐加剧。面对复杂的市场过渡期,骆驼股份的业务转型要如何站稳脚跟?

谈基本面:短期内供货量受疫情影响,看好维护替换与海外市场

中国人在起名上一向讲究。

1981年,湖北省古城蓄电池厂正面临其产品的第一次出口,国家工商总局在征求公司意见的基础上设计了“骆驼”商标。由此,“骆驼”开始了它的漫漫旅途。

经过近半个世纪的发展,曾经的小镇工厂已经成为亚洲最大的汽车用低压电池制造企业。据骆驼股份历年年报,上市以来,其营业收入基本保持稳定增长,在2021年达到124.03亿元,核心产品汽车低压铅酸电池在主机配套市场的占有率上升至49%。

刘长来认为,骆驼股份恰如其名,走得不算快,但可以走很远。这一点已经得到市场的证明。不过,备受关注的问题是,“骆驼”还能走多远?

自2020年疫情暴发以来,整个汽车产业一直承受着不小的压力,背后原因包括芯片供应短缺、原材料价格上涨、物流成本上升、国六标准实施等。尤其是在2022年3月,严格疫情管控措施下多家整车厂停工,进一步挤压了行业的盈利能力。

据骆驼股份2022年一季报,今年前三月公司实现营收31.13亿元,同比下降3.54%;归母净利润为1.40亿元,同比下降49.11%。

“步入2022年,汽车缺芯和国六政策落地的影响逐步淡化。但是3月以来,受疫情影响,部分客户相继停产数周,公司的供货节奏和供货量受到一定程度的影响。”刘长来说道。

从目前的市场恢复状况来看,惠誉评级表示,4月中旬以来,上海和吉林的车企已逐步复产,但工厂利用率仍较低。市场预期上海有望于5月中下旬达成更大范围的重启,届时复产速度可能加快。

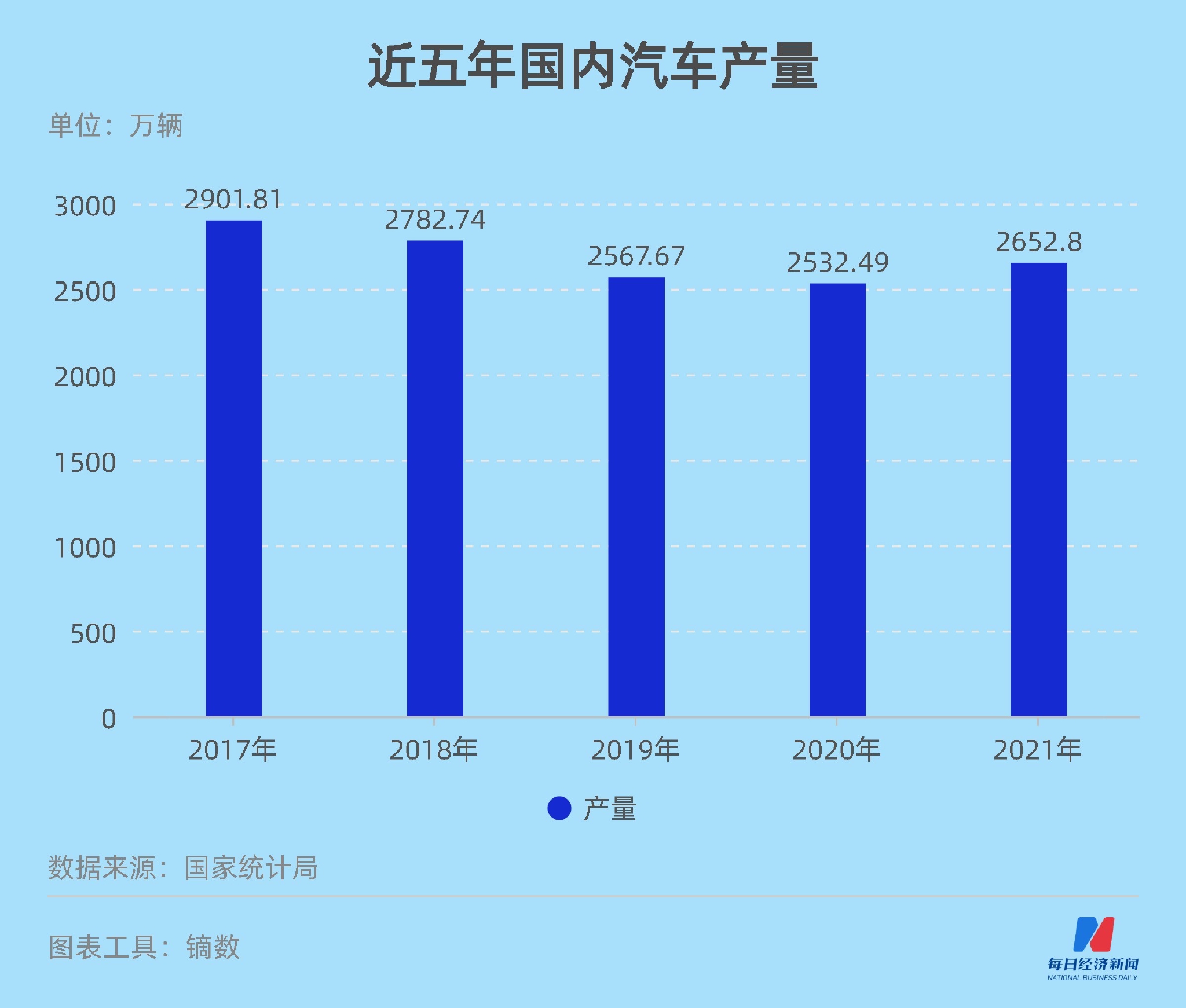

另一方面,即使排除疫情的影响,近几年国内新车产量增速也已经放缓。据国家统计局数据,国内汽车产量在2017年到达顶峰(2901.81万辆),随后开始下滑,在2021年有所反弹,约2652.80万辆。

但刘长来对骆驼股份的发展空间持乐观态度。

按照公司的五年(2021-2025)发展战略规划,2025年在营收规模上要“再造一个骆驼”,实现营业收入突破200亿元的战略目标,更远期要在营收规模上实现“再造两个骆驼”的目标。

新的“骆驼”从何而来?分市场来看,2021年,其铅酸电池在主机配套市场的累计销量同比增长约3.21%,在维护替换市场的累计销量同比增长约15.4%;在海外市场的累计销量同比增长约123%。答案不言自明,后两个市场是骆驼股份力图做大的新市场。

刘长来表示,铅酸电池由于是消耗品,在维护替换市场存在巨大空间。据其介绍,国内维护替换市场的规模是配套市场的2倍以上,并且前者的毛利率更高。

此外,海外市场也是骆驼股份下一阶段重点发力的市场。刘长来分析道,“部分欠发达地区的电池工厂,它们的生产工艺并不先进,整体生产效率不是很高;发达国家也存在劳动力成本增加或者制造业不完备等因素。”他表示,通过把国内一些比较先进的技术和成熟的工艺带到海外,可以发挥比较优势。

锂电十年:动力电池项目不及预期,押注低压电池细分市场

不过,这样的增长逻辑似乎还不足以令投资者兴奋。从更长期的视角看,锂电池产业正如火如荼,令铅酸电池再度被贴上“夕阳产业”的标签。市场普遍认为,随着新能源汽车的发展,车企对电池性能的需求会越来越高,届时重量更轻、能量密度更大的锂电池将迎来迅猛发展。

据工信部数据,2021年1~8月,全国电池制造业主要产品中,锂离子电池产量146.0亿只,同比增长38.7%;铅蓄电池产量15518.7万kVA,同比增长18.7%。锂电市场的增速可见一斑。但多年以来,骆驼股份的毛利润基本全部来自铅酸电池业务,这让部分投资者认为公司并没有太大的想象空间。

面对电池行业锂电化的趋势,骆驼股份是否存在转型焦虑?

专访中,刘长来并不支持铅酸电池将被淘汰的观点,“在传统汽车低压电池行业,铅酸电池仍将长期占据主导地位。”他解释道:1、在电池容量等指标参数相同的情况下,锂电池的综合成本大约是铅酸电池的3倍;2、锂电池受制于材料本身的局限,其温度适用范围相比于铅酸电池更苛刻。低温起动方面,锂电池需借助电芯加热装置;高温适应方面,锂电池需进行隔热处理或调整安装的位置。这些改动需要车企对现有的整车架构、线路布局以及生产工艺和工序流程等作出调整,也就意味着数倍于锂电池价格的改动成本。因此,低压锂电池会率先在新能源高端车型中出现少量应用。

另一方面,刘长来也并不否认锂电池的发展趋势。实际上,骆驼股份早早便意识到了这一点,并开始布局。2011年上市之初,骆驼股份便在招股说明书中表示将提高锂电池生产工艺和技术水平,开发并实现规模化生产动力型锂离子电池。之后,骆驼股份又在2017年公开发行可转债,募集资金约4.4亿元投入动力型锂离子电池项目(项目总投资约8亿元)中,达产后预计年税后净利润约1.33亿元。

但骆驼股份的锂电转型之路走得不算顺利。随着国家补贴政策退坡,新能源汽车厂家将压力传导至中游的动力电池企业,导致行业毛利率不断下降。与此同时,动力电池行业呈现强者恒强的市场竞争格局。

“2013~2017年期间,锂电池技术和工艺更新迭代快,行业内龙头企业凭借先发优势,不断提高能量密度等技术标准,其他众多企业发展受阻。”刘长来说道。

种种挑战下,骆驼股份的动力锂离子电池项目并未达到预计效益。2018~2021年,该项目每年的效益分别为-11182.27万元、-3126.63万元、-10511.08万元和-7803.04万元。

骆驼股份意识到,在行业向头部集中的态势下,要想在锂电领域有立足之地,就需要在细分领域找到差异化发展路径。

近两年,骆驼股份开始将研发重心转向低压锂电细分市场,推出12V、24V、48V锂电池产品。据华鑫证券研报,汽车领域,骆驼股份12V锂电用于替代12V铅酸电池,主要用于高端电动车型;24V锂电用于重卡驻车空调;48V为过渡性解决方案,主要配套东风日产。

“随着全球电动化趋势的进一步明确,新能源汽车的占比快速增长。低压锂电具有电池功率性能强、算法精度高、通讯方式多样以及轻量化等优势,目前已在少数新能源车型中应用。”刘长来预计,在头部新能源车企的引领带动下,低压锂电市场最快有望在2025年迎来爆发式增长。

此外,新能源的春风吹过,汽车电池并非唯一的热门赛道。储能业务是骆驼股份在锂电领域的重要发展方向。

据骆驼股份年报,作为实现“双碳”目标的重要路径,国内新能源储能行业也呈现快速增长之势。2021年,国内储能电池出货量达到48GWh,同比增长2.6倍;其中电力储能电池出货量29GWh,同比增长4.39倍。2021至2025年,全国储能市场累计装机量有望突破400GWh,全球储能市场累计装机量则有望突破700GWh。

刘长来认为,在全球碳中和、能源短缺的背景下,储能领域将迎来爆发式增长。刘长来表示,骆驼股份目前的储能业务以销售储能系统、提供能源解决方案为主。根据规划,公司以国内工商业储能和海外户用储能为主要拓展方向,力争未来三年储能业务的销售目标超50亿元。

转型阵痛:锂电尚未形成盈利,市场竞争中如何脱颖而出?

综观主要蓄电池上市公司年报,新能源都是避不开的字眼。骆驼股份选择锂电池低压应用和储能作为公司新能源战略的切入点,但转型往往避不开阵痛。

短期内,低压锂电产品仍处于高投入、低收益的阶段。一方面,市场对低压锂电的需求仍然较小。2021年,骆驼股份锂电池业务实现营收1864.64万元,仅占到总营收的0.15%,同比增幅也只有4.71%。另一方面,新产品研发又需要不菲的成本投入。2021年,骆驼股份全年研发费用为1.50亿元,同比大增83.09%;研发投入4.91亿元,同比增长25.86%。

而在研发成本之外,骆驼股份锂电池产品的挑战还在于市场发展尚不充分,导致生产成本居高不下。刘长来认为,由于低压锂电市场需求有限,且客户需求差异化较大,短期内无法通过规模化和标准化大幅降低生产成本。

2020~2021年,骆驼股份锂电池业务的毛利率分别为-42.81%、-21.20%,持续入不敷出。对此,刘长来坦言,近两年,公司在低压锂电领域加大了研发和产品开发投入,并对部分产线进行升级改造,而销售产生的利润尚低于研发投入和每年的摊销成本。

去年,骆驼股份锂电池的产量同比减少了26.48%,同时销量增长了21.52%。这或许是2021年骆驼股份锂电池产品的营业成本降低、毛利率有所止损的原因之一。如果不考虑生产计划等因素的影响,骆驼股份的锂电池究竟何时才能盈利?“未来,公司将基于自身的优势,深入细分市场,提升新能源产品的综合竞争力和毛利率,扩大销售规模,进而提升锂电业务的利润总额。”刘长来表示。

储能业务方面,骆驼股份则要面对其余“玩家”的挑战:一方面,以宁德时代(426.900, 7.90, 1.89%)为代表的多家动力电池制造商大力向储能业务拓展;另一方面,天能股份(30.580, 0.21, 0.69%)、南都电源(12.810, 0.00, 0.00%)等传统蓄电池行业的“老兵”也在探索新能源储能和锂电储能产品。

谈及储能业务的发展规划,刘长来表示,随着锂电池技术已趋于成熟化,储能市场的竞争更多是依靠企业规模化的制造能力和产品的市场竞争力。“公司目前有1GWh储能电池产能。随着业务规模的增长,公司准备以5GWh为一个项目单元,根据市场需求分步扩充产能。”

不过,由于锂电池主要原材料价格疯涨,储能产业规模化带来的降本效应被原材料价格涨势压制,锂电池系统价格不降反增。此外,国内储能商业模式也未完全成熟。

刘长来表示,储能电池研发方面,公司将通过优化供应链、生产管理、成本控制等环节,推出能量密度和综合性价比高的产品,更好地适应市场节奏。