在政策调控方面,以稳为主构成行业常态,住房正在去金融属性回归到居住属性中去,短时间内房价不会出现过快上涨;在融资方面,不断有政策、窗口指导等手段干预企业融资,并且限制资金大量流入房地产行业仍具有长期的趋势,收紧的信贷窗口使企业的融资流入变得更加困难,行业、企业不得不被动缩表,应对融资困境。

但即使在当前市场行情中,有一部分企业仍然活的很好,碧桂园就是其中之一。根据2019年8月亿翰智库发布的《2019中国典型房企综合实力TOP200》研究报告,碧桂园蝉联榜首。而且,在公司投资评级上,大部分券商给予“买入”评级。

对此,我们认为有三个信号彰显了行业TOP1的综合实力:

信号一,规模之王向利润之王转变,城市轮动支撑销售持续增长;

信号二,现金流稳定,财务上通过两条红线管控企业风险;

信号三,面对行业周期波动,公司适时行动,背靠三四线并向一二线倾斜,同时布局重点突出长三角和粤港澳大湾区。

信号一:规模之王向利润之王转变,城市轮动支撑销售增长

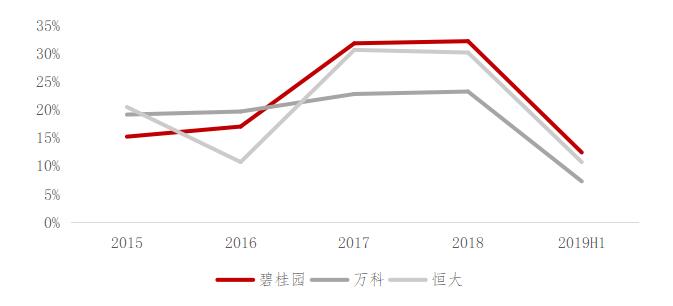

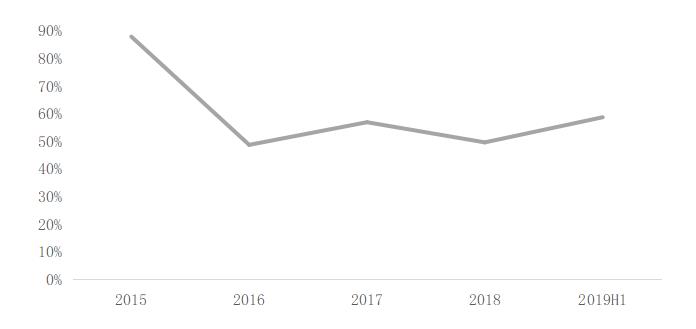

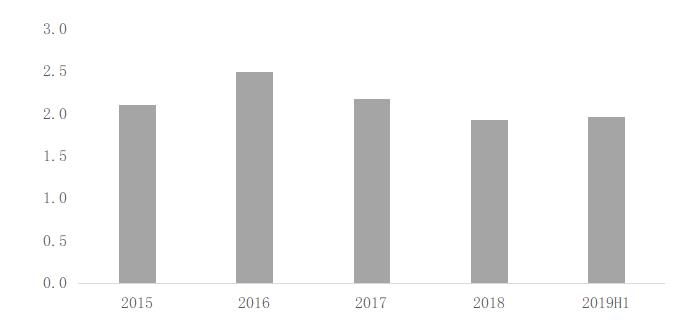

自2017年碧桂园摘取行业第一的销售桂冠后,企业连年保持销售规模增长,成为名副其实的行业龙头,这一阶段主要受益三四线红利影响,并且在三四线城市中优渥的土地为公司提供了充分的盈利空间。当前,碧桂园依然能保持较高的利润率水平,除了早先储备价格低廉的土地外,更依赖于公司的精准拿地。这个时期,碧桂园从规模之王逐渐向利润之王转变。根据碧万恒历年归母净利润变动,2019年中期碧桂园实现归母净利润156.4亿元,超过万科和恒大。从企业ROE水平来看,碧桂园从2017年起便保持着优势,2019年中期ROE达到12.4%。

图表:2015-2019H1碧万恒归母净利润(亿元)

数据来源:公司公告、亿翰智库

图表:2015-2019H1碧万恒ROE表现

数据来源:公司公告、亿翰智库

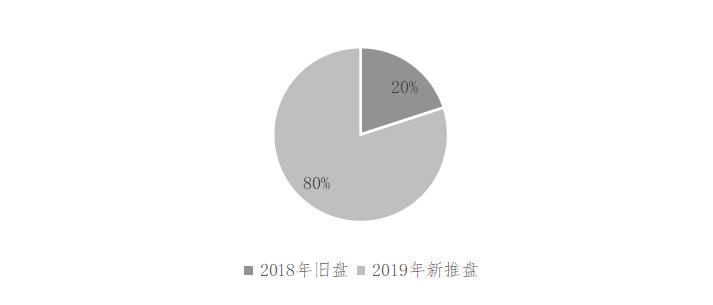

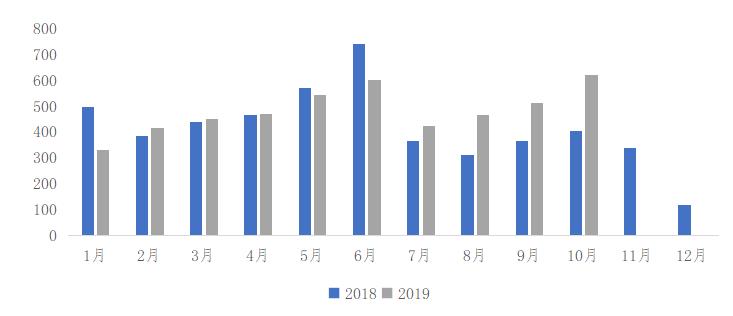

根据企业公告,碧桂园2019年7800亿的可售货值中,有80%是新推盘项目,可以使公司有机会把握城市、区域的轮动行情支撑销售增长,推盘更加灵活。根据2018和2019年碧桂园月度权益销售额情况,公司2018年上半年销售数据基数较高,以致于2019年同期难以有大幅超越,但在下半年基数影响减弱的情况下,叠加下半年60%的推货排布,使碧桂园7至10月份单月销售额远超2018年同期,并有望保持增速提升,销售超预期。

图表:2019年可售货源结构

数据来源:公司公告、亿翰智库

图表:2019新推货上下半年排布

数据来源:公司业绩会、亿翰智库

图表:2018和2019年碧桂园月度权益销售额(亿元)

数据来源:公司公告、亿翰智库

信号二:现金流保持正数,两条红线降企业风险

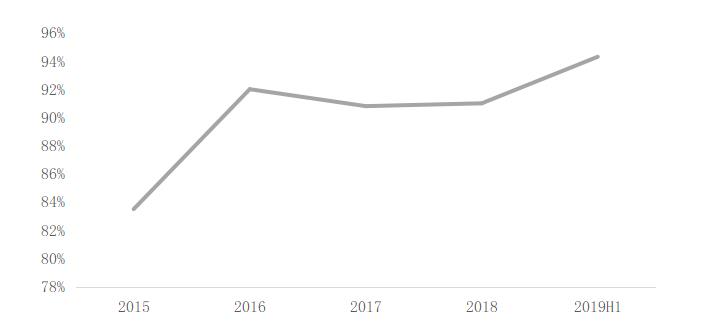

自2016年起,碧桂园的销售回款率便保持在90%以上,并稳中有升,2019年中期更是达到94.3%。得益于较高的销售回款率,公司经营性现金流净额从2016年开始一直保持正数,现金流压力不大。不过值得注意的是,在当前的融资环境下,企业通过外部融资方式的资金流入在减少,并且成本在提升。但是根据我们做过的企业现金流压力测试来看,大型房企尤其是类似碧桂园这样的企业,即使融资全面停止,仅依靠自身超过90%的回款率就能满足公司经营开支。

图表:2015-2019H1碧桂园销售回款率

数据来源:公司公告、亿翰智库

图表:2015-2019H1碧桂园经营性现金流净额(亿元)

数据来源:公司公告、亿翰智库

公司始终坚持两条红线,第一,在手资金占比超过总资产的10%;第二,负债率控制在70%以内。2019年中期,碧桂园在手资金占比为12%,足以覆盖短期有息负债;净负债率为58.7%,在规模快速增长的过程中,碧桂园依然能保持较低的财务杠杆,并将净负债率控制在行业低位。

图表:2015-2019H1碧桂园净负债率表现

数据来源:公司公告、亿翰智库

图表:2015-2019H1碧桂园现金短债比表现

数据来源:公司公告、亿翰智库

信号三:面对行业周期波动,从能级城市和城市群多手准备保增长

从前文来看,在当前的市场环境下,碧桂园依然实现了高额的利润,并且在规模不断提升的基础上,仍能保持较低的财务杠杆,以及充足的现金回款足以覆盖企业债务偿还,说明碧桂园盈利能力和风险控制能力极强。我们也知道碧桂园作为三四线城市起家的龙头房企,拥有大量的货源分布在三四线城市,那么这些城市能持续为企业带来量的增长吗?碧桂园对城市成交量的分化又做了哪些准备?对此我们分别从三四线城市概况和企业的项目分布情况来说明。

1、三四线持续体系性修复,碧桂园未来业绩有支撑

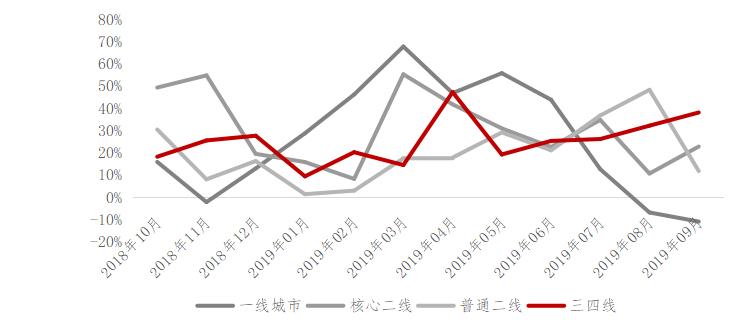

2018年初,一二线核心城市在政策的强调控下,成交量率先开始萎缩,一线城市和一些核心二线城市均出现不同的下降。2019年初,尤其是在2月份之后,这些城市的成交量开始回暖,我们认为这一阶段一二线核心城市成交的回暖只是反弹,而不会形成长期的趋势,成交难以反转。然后在5、6月份之后,这类城市成交量同比逐步下滑,尤其是一线城市在8、9月份的成交量下滑严重。

与一二线核心城市相反的是,普通二线城市和三四线城市在2018年初表现较好,但是在2019年初表现平平。自2019年5月份开始,三四线城市成交量出现了一个较平稳的增长,而后续能否持续回暖还是要看城市的刚需积累情况。我们认为,三四线城市存在一个体系性修复的过程,尤其是得益于居民购买能力和购买意愿的增强,内生性需求具有可持续性。所以在这一轮三四线城市成交回调的过程中,除一二线城市外,企业更应该把握强三四线城市,尤其是内生性需求尚未被透支的城市将成为企业推货的重点。

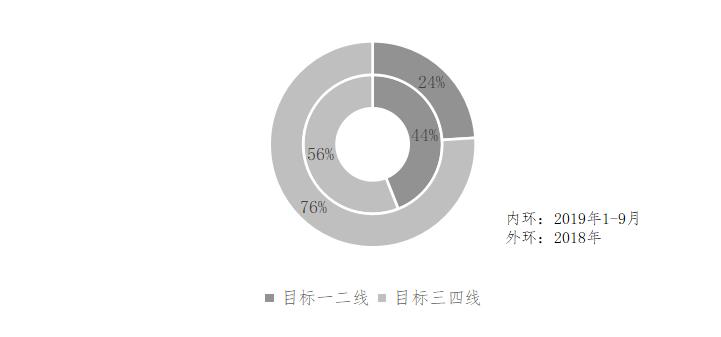

碧桂园在这些方面做出调整,2019年前9个月,碧桂园在目标一二线城市的拿地建面比例为44%,远超2018年的24%,也就是说即使遇到城市成交轮动影响,目标一二线城市土储的增多将会为公司销售增长提供强力支撑;另外,亿翰智库2018年提出三四线城市属于体系性修复,预计3至5年仍有机会,而碧桂园在三四线尤其是强三四线拥有丰厚的土地储备足够未来业绩支撑。

图表:2018-2019年不同能级城市商品住宅成交量同比

数据来源:亿翰智库

图表:2018和2019年碧桂园不同能级城市新增土地比例(按权益面积)

数据来源:公司公告、亿翰智库

2、战略布局清晰,重点突出粤港澳大湾区和长三角

粤港澳大湾区和长三角是国家级的政策城市群。2019初发布的《粤港澳大湾区发展规划纲要》以及长三角区域一体化发展的国家战略明确了城镇化的趋势不可逆,并且城镇化发展已经向城市群转变,依托高铁、高速路、城市轨道交通等,缩短城市与城市、城市与郊区的时空距离。在这样的大背景下,重点布局这两大城市群的企业长期内将会更加受益。

从碧桂园项目分布来看,截至2019年6月30日,碧桂园在中国内地的项目数量合计2381个,其中广东有498个,长三角(江苏、上海、浙江、安徽)645个,合计拥有的项目数量占据总量的半壁江山。以粤港澳大湾区而言,碧桂园在大湾区的土地储备相比深耕广东的房企不遑多让,2019年中期已获取权益可售货值3467亿,潜在权益可售货值5519亿,合计接近9000亿的货值,发展空间巨大。

总的来说,房地产行业是政策市,企业要跟着政策走,但资本是逐利的,对城市的判断又影响着公司的盈利。在当前的市场环境下,企业对城市的选择、项目的灵活推盘、现金流的稳定、风险的管控更加重视,而碧桂园正是依靠对盈利增长的追求,对现金流、财务结构的管控和精准选择城市这三种方式不断提升竞争力,并在当下活的非常好。目前,经历过数次行业周期的碧桂园仍保持充足信心,毕竟波动才是行业的常态。同时,在城镇化不可逆的时代浪潮下,碧桂园对不断变换的市场已经展现出如鱼得水的能力。 (本文来源:亿翰智库)