没想到可转债割起韭菜来,比炒股还狠,上市公司一纸公告,就犹如一把镰刀伸向了投资者。

5月6日,A股迎来开门红,但买了泰晶科技的可转债的投资者今夜应该睡不好觉了。

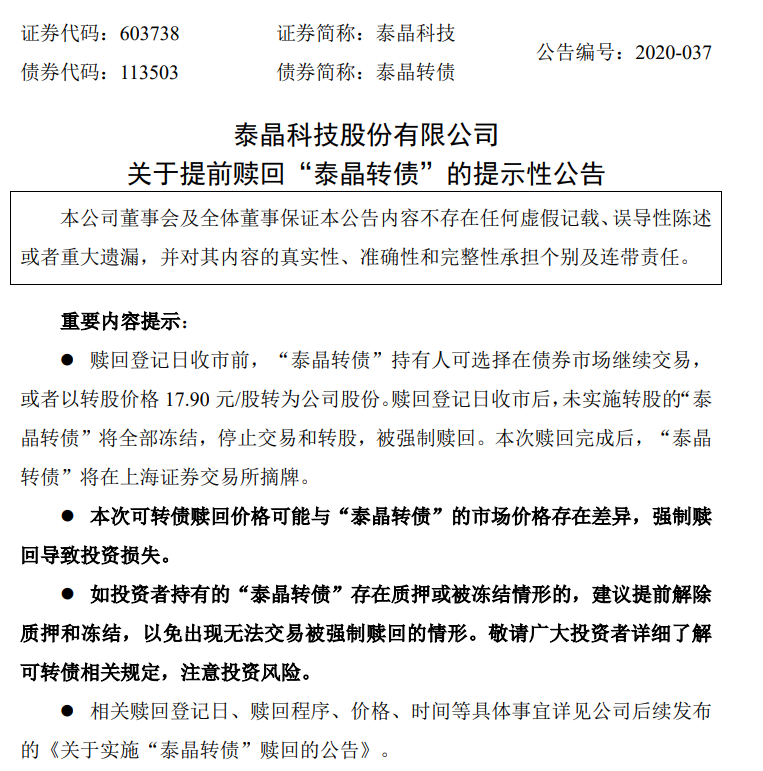

晚间公司公告,发泰晶科技布提前赎回“泰晶转债”的提示性公告,后续将公布赎回登记日、赎回程序、价格、时间等具体事宜。数据显示,当日泰晶转债收盘价为364.94元,转股溢价率为170.83%。

也就说,一夜之间,买了“泰晶转债”的投资者,要亏掉60%。

泰晶科技:提前赎回“泰晶转债”

5月6日晚间,泰晶科技公布,公司股票2020年3月30日至2020年5月6日期间,连续三十个交易日中至少有十五个交易日收盘价格不低于“泰晶转债”当期转股价格的130%(即23.27元/股),已触发“泰晶转债”的赎回条款。

公司于2020年5月6日分别召开第三届董事会第十七次会议和第三届监事会第十一次会议审议通过了《关于提前赎回“泰晶转债”的议案》,同意公司此次对已发行的“泰晶转债”行使提前赎回权,提前赎回全部“赎回登记日”登记在册的“泰晶转债”。

根据公司《募集说明书》及相关规定,赎回登记日收市前,“泰晶转债”持有人可选择在债券市场继续交易,或者以转股价格17.90元/股转为公司股份(可转债持有人可向开户证券公司咨询办理转股具体事宜)。赎回登记日收市后,未实施转股的“泰晶转债”将全部冻结,停止交易和转股,被强制赎回。此次赎回完成后,“泰晶转债”将在上海证券交易所摘牌。

投资者一夜之间亏掉63%

泰晶科技的公告代表什么意思呢?我们先来科普一下可转债的交易。

市场上有一个投资品种,通常上涨的时候跟随股票的节奏,下跌的时候参考债券的特性。这里所说的就是可转债。可转债全名——可以转换成股票的债券。这里可以看出,可转债同时具有债性和股性。

可转债本身是一种债券但是具有转换成股票的功能,所以它兼具债券的安全性和股票的高收益性,是由上市公司发行的可转换债券。

作为债券的时候,它拥有到期享受每年固定利息的权利。当转换成股票的时候,就享受和股东同等的权利。

可转债的面值是100块钱一张,当发行可转债时候会有一个转股价,通常情况下转股价是固定的。

例如债券面额100000元,除以转换价格50元,即可换取股票2000股,合20手。如果A公司股票市价已达到60元,投资人一定乐于转换,因为换股成本为转换价格50元,换到股票后立即以市价60元抛售,每股可赚10元,总共可赚到20000元。反之,如果A公司股票市价已跌到40元,投资人一定不愿意去转换。因为换股成本为转换价格50元,假如真想持有该公司股票,应该直接去市场上以40元买,何必用50元成本转换取得呢?此时直接债券持有到期,赚取票息。

可转债的特点是:

1、T+0交易,可以当日买入当日卖出;

2、和债券一样,没有涨跌幅限制;

3、比普通债券多了一种收益来源:可以换成股票卖了,赚取股票涨幅收益;

4、牛熊通吃——熊市,可以当成债券一样拿在手里,防御性强;牛市,可以转成股票卖了,进攻性强。

我们看回泰晶转债。近一段时间,泰晶转债的债券价格已经被爆炒到天花板上了。截至5月6日收盘,转股价值134.75元,价格364.94元,溢价率170.83%。

债券价格被炒到364.94块钱,根据转股价17.9元计算,转债票面价格(100)/转股价格(17.9元)=转股后股票数量,再用股票数量*当前股价=134元。

也就是说,买入一张转债,转换成对应的股票,价格却只有134.75元,一下子亏掉63%。买到就是亏到,而且是血亏一大半。

而赎回,是转债发行公司的权利。对投资人有强制性。如果满足赎回条件,持有人手中的可转债就会被以某个价格强制收回。通过强制赎回条款,公司可以促使投资人转股,从而免去债务负担。

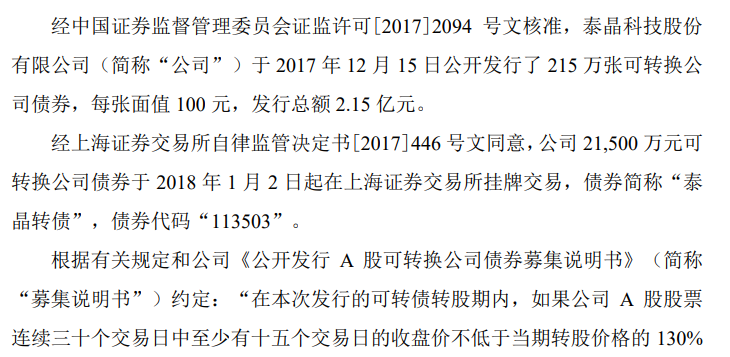

公司公告称,根据有关规定和公司《公开发行 A股可转换公司债券募集说明书》(简称“募集说明书”)约定:“在本次发行的可转债转股期内,如果公司 A股股票连续三十个交易日中至少有十五个交易日的收盘价不低于当期转股价格的 130%(含),或本次发行的可转债未转股余额不足人民币 3,000万元时,公司有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债。”

也就是说,投资者只剩下两个选择:

一是转股(亏63%)

二是赶紧卖出泰晶转债,但问题是没人会来接盘,卖掉也只是亏多亏少的问题了,肯定会在二级市场迎来爆锤,最终价格会回归到135元左右,总之,横竖都是亏惨了。

而值得注意的是,最新数据显示,泰晶转债转股余额在3000万左右,而今天的成交额竟然高达8.4亿!可见投资者爆炒可转债有多疯狂,脱离正股基本面、纯粹击鼓传花的强博弈,换手率高达百分之八九百!

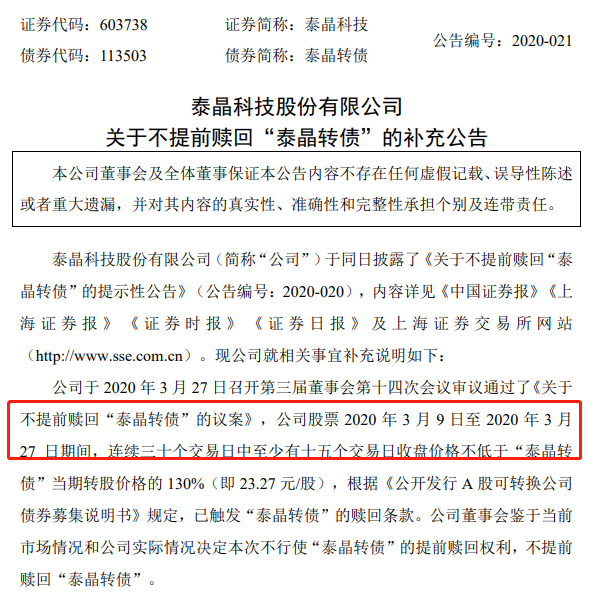

而公司之前也发过公告,称不行使提前赎回泰晶转债的权利。但公告说的是3月分不提前赎回,但没说5月份不提前赎回。